![]()

フィリピン、マレーシアなどの東南アジアを中心とした不動産のご紹介

| マレーシアで先行販売(プレセール)物件(※1)を購入する場合、工事の進捗に応じて、“段階的に購入代金をお支払い頂く方法”が採用されています。前金で一括払いとなると購入者側がリスクを負うこととなり、物件完成後に一括払いとなるとデベロッパー側がリスクを負うことから、その折衷案ともいえる、アジア諸国では一般的な支払方法です。

この方法では、段階的にデベロッパーに対するリスクを取ることになりますが、竣工が近づけば近づくほど予定通り完成しないリスクが軽減するため、周辺相場の上昇も加味して、一般的に販売開始時点から竣工までに物件価格が20~30%程度値上がりする傾向にあります。

また、既に工事が始まっている物件をご購入される場合、手付金(物件価格の1-3%程度)を購入申込時点で、頭金(物件価格の10%-手付金)を売買契約書を交わす時点で(申込から通常14日以内)、工事完了部分の代金に関しては州政府の合意取得後(※2)にお支払い頂く流れとなります。 |

|||

| ※1 弊社Webサイトでは定義上、完成竣工前の物件を先行販売(プレセール)としています。 ※2 州政府合意取得は、外国人がマレーシアでコンドなどの不動産を購入するための条件の一つです。取得には約3ヶ月必要です。 |

|||

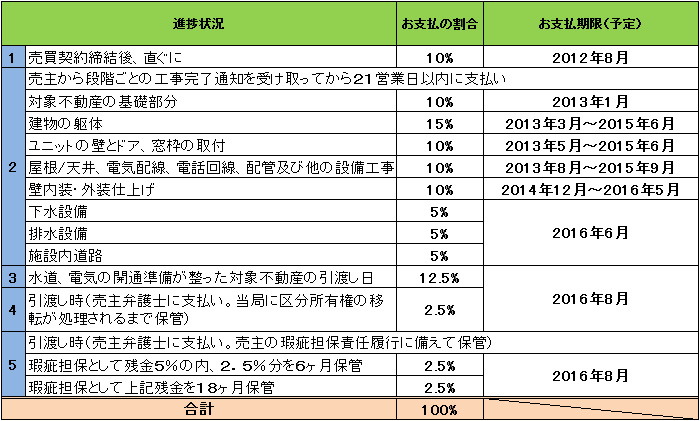

| ●「KIARA163」のお支払スケジュール例 (不動産購入にかかる諸費用概要はこちら) | |||

|

|||

| ※各支払い金額、支払い時期は工事の進捗によって変更される可能性があります。 ※各支払い金額・割合、支払い時期は物件によって条件が異なります。 |

|||

| 住宅ローンを利用しない場合のお支払 | |||

|

|||

| 住宅ローンを利用しない場合は、建築の進捗に応じた工事完了通知がお客様のお手元に届いた後などに、小切手もしくは口座振込によって、購入代金を段階的にお支払い頂きます。また、マレーシア現地銀行の普通預金口座を保有していれば、口座からの引き落としも可能です。

支払タイミング・間隔はデベロッパーや物件によって多少異なりますが、上記お支払スケジュール例をご参考ください。 |

|||

| 住宅ローンを利用した場合のお支払 | |||

| 住宅ローン利用時は通常、建築の進捗に応じて自己資金分を先に支払い、その後に住宅ローンがリリースされます。例えば、物件価格の80%を住宅ローンで賄う場合は、頭金10%を売買契約書を交わす時点で、残り10%を最初の工事完了通知時点で自己資金によって支払い、以降は住宅ローン利用銀行が代わりに支払うこととなります。 |

|||

| <住宅ローンの概要・条件等> マレーシアでは外国人でも現地銀行で、物件購入価格、もしくは評価額の低い方に対して、最大80%(最低60%程度)まで住宅ローンを組むことが可能です(物件の状況・価値、お客様の属性などによって融資掛目は異なります)。 住宅ローンの借入可能年数は、一般的には最長35年(ローン申請者が70才までに達するまで)とされており、65才までに借り入れる必要があります(住宅ローン借入可能年数・借入基準は銀行によって異なります)。 住宅ローン金利は、2012年4月現在、現地銀行が設定する貸出基準金利(マレーシア中銀の政策金利・現行3.0%に連動)の6.6%程度から一定の割合が引かれた金利(銀行によって異なる)が適用されており、変動金利型・住宅ローン金利の平均相場は、貸出基準金利の6.6%から2.2%を差し引いた4.4%程度となっています。なお、住宅ローンの申込に際して、当該銀行に預金口座を同時に開設することは必須条件ではありません。 |

||||

●住宅ローン審査のため、一般的に必要となる提出書類

| 1.パスポートのコピー 2.在籍証明書(入社年数・給与・役職・会社所在地・電話番号)※社判の捺印が必要 3.最新3ヶ月間の給与明細と、振込履歴のある銀行通帳のコピー 4.源泉徴収票、又は確定申告書の控え(原則2年分) 5.税務署発行の納税証明書(英語併記)その1及びその2(参考資料)、又は市区町村発行の住民税課税証明書 6.保有資産・その他収入を証明する資料(各銀行通帳のコピーなど) |

※銀行から追加の書類提出を求められる場合もございます。

| 完成済(中古)物件の場合は、手付金(物件価格の1-3%程度)を購入申込時点で、頭金(物件価格の10%-手付金)を売買契約書を交わす時点で(申込から通常14日以内)、残額90%相当額に関しては州政府の合意取得後(通常約3ヶ月後)にお支払い頂く流れとなります。先行販売物件と同様、住宅ローンの利用も可能です。 | |||